|

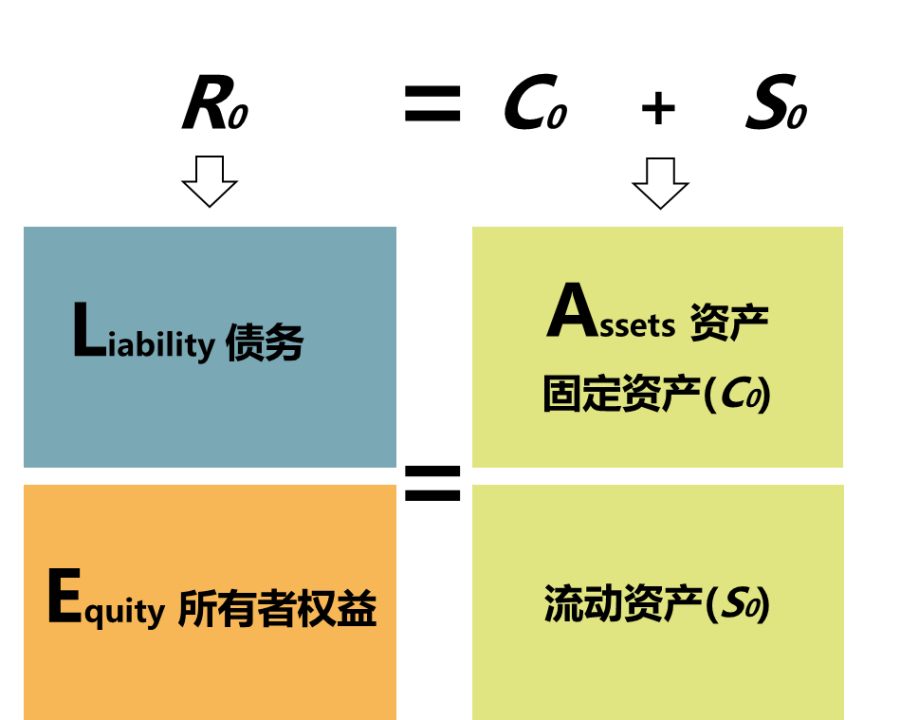

翟东升按: 赵燕菁传授的上一篇文章《债务是重启经济的关键》在我的公众号(“翟东升的环球政治经济研究”)上发表之后,产生了十万多的阅读量和三十多个转载;假如加上B站、头条和微博等平台,总阅读量大概靠近五十万。该文得到各方面的器重,也引发了许多辩说和思索。赵燕菁传授对此中一些品评做出了回应,并请我将这篇回应文章再一次发布出来,供朋侪们探究。搞理论研究的朋侪可以全文通读,而关心现实题目的朋侪们则发起从第二部门开始读起,对于绝大部门读者而言,后边比前边更出色、更生动。赵传授的文章都从政策实践和现实题目出发,摆脱了西方“黑板经济学”的条条框框和头脑钢印,信赖对各人都会有所开导。此文的缩减版已经在经济观察报发表,本号所发布的为完备稿。 也有不少粉丝朋侪通过我的公众号背景留言扣问我本人对赵传授观点的见解。我对国债和地方债的见解与赵传授非常同等,但是关于将来房地产市场的见解则略有差别。对此,我夺取下周写一篇短文来论述一下我本身的见解。 作者:赵燕菁 本日的中国早已从传统经济进化到当代经济,但天然经济期间残存的头脑并不会因此被主动更换。对负债的认知就是此中最典范的一个。“负债讨厌”不但是朝野上下的广泛认知,乃至在最专业的学术圈内也不停保持着顽固的存在。一个紧张缘故原由,就在于宏观经济学缺少符合的框架对“负债”题目举行规范分析。本文将借用赵建老师近来的一篇网文《重启经济的关键并非负债,而是名誉》中有关地方债的讨论,在资产负债表的框架里,对“负债”举行专业视角的讨论,为宏观经济政策的订定提供一个新的视角。 01. 负债与名誉 赵建老师的文章一开始就提出了一个很好的题目,那就是负债与名誉的差别:“许多人不懂负债和名誉的区别,实在两者区别非常大。有名誉不肯定有负债,有负债也不肯定有名誉”。“负债”和“名誉”是两个一样平常被广泛利用的名词,但假如在讨论之前不加以严酷界定,就会出现“鸡同鸭讲”,谁也无法说服谁。在我的讨论中,“负债”概念对应的是资产负债表中的“负债”。所谓资产负债表最底层,就是一个简朴的管帐恒等式:资产(asset)=负债(liability)+全部者权益(equity)(图1)。  负债-权益端表现的是“钱从那里来”,资产端表现的是“钱到那里去”。一端紧缩或膨胀,一定导致另一端的紧缩或膨胀,两头永久相称。宏观上,一个经济可以被视作无数资产负债表的加总,资产负债表扩张,则经济增长;反之,则经济阑珊。在资产负债表里,全部者权益乃是将来“主营收益”的贴现,必要由资源市场估值来表现。负债则是通过抵押全部者权益,为资产创造融资。 在资产负债表里,负债和名誉的关系一览无余。全部者权益和负债位于资产负债表的同一侧,前者对应的是股权融资,固然不创造负债,但可以创造名誉;后者对应的是债权融资,必须用全部者权益作“名誉”,“负债”才气被创造出来。 近来复旦王永钦传授在《经济研究》发表了一篇紧张文章,提出只要在法律制度上给予债权人更多的掩护,债权融资也可以用本身将来的收益作抵押而无需外部名誉。这实在就是通过法律对负债合约提供雷同股权的掩护。 由此可见,资产负债表里的“负债”与口语中的“负债”是不完全雷同的。资产负债表里的“负债”不大概“凭空创造购买力和需求”,而是必要满意两个条件:第一是要有全部者权益作为“名誉”;第二是要能形成资产。简朴地将“负债”分为“三个还款本领”在表述上是不严酷的。只有“债权融资”对应的“还款本领”才气创造资产负债表里的“负债”。负债和全部者权益的比例,反映的是企业资金的泉源是债权融资多一点照旧股权融资多一点,但两者之和肯定即是企业的资产。 在当代金融体系里,钱币重要是通过资产负债表里的“负债”项创造出来的。这就意味着在全部者权益稳定的环境下,只要负债淘汰,肯定是通缩——较少的钱币对应较多的资产;只要负债增长,肯定是通胀——较多的钱币对应较少的资产。这也是为什么中美经济脱钩后,两国钱币会出现相反方向的变革。 负债差别于名誉是对的,但这并意味着两者之间黑白此即彼的对立关系。假如说资产端是供给侧,那么负债端就是需求侧。需求侧的链式关系可以简化为:资产的净收益带来全部者权益——全部者权益形成名誉——名誉为债务背书——债务创造钱币——钱币创造需求。 02. 地方负债危急:救照旧不救? 在这种环境下,地方债要不要救?假如要救,怎么救?这是现在最迫切必要答复的题目。赵建老师的观点代表了学界的主流,那就是“不救”!在他们看来,地方债之以是违约乃是由于地方当局“不像中心那样有明白的责任,......各地方当局纷纷透支中心名誉,‘谁不透支谁亏损’”。这一判定很大水平上是天然经济期间的“负债讨厌”,并没有真正明白地方债的本质。 起首,地方借主要用于建立不收费的公共产物,比方公园、学校、门路等。“不收费”并不意味着这些资产没有收益,而是表现在本地税收的增长,而税收许多是央地共享,乃至异地共享的——负债表现在地方当局,收益却没有进入地方当局资产负债表。好比贵州路桥建成免费门路,各地的车辆都可以行走,而税收大概表现在沿海省市的汽车制造基地。 其次,公共办法(好比学校、地铁)都会带来地皮代价上升,卖地收入构成了地方当局的全部者权益,是地方债的重要抵押品。理论上地方当局可以通过卖地(股权融资)兑现本身的名誉。但中心当局为了宏观目的要求各地打压房价、地价,导致地皮被迫低于市场价出让乃至流拍。按说这些政策导致的地方当局全部者权益受损应得到中心的补充,但实际是恰好相反。 明白了地方债危急的本质,那么中心当局救济地方当局就不但不是“不道德的”,反而是应该的。“救不救”题目办理后,下一步就是“怎么救”。 针对我提出的负债展期的发起,赵建老师猛烈品评道:“近来有‘学者’,竟然发起对全部的债务展期三年,简直是天方夜谭。......假如全部负债展期,那就是赖账,会让中国名誉和经济万劫不复——全部金融机构就会立刻由于资产负债错配管理失控而造成巨大的活动性危急!” 经济学不是数学,而更像是医学——任那边方的疗效都要有临床结果的支持而不是在稿纸上想固然。“债务展期”不是我的发明,而是“临床试验”过的。辜朝明在《大阑珊年代》中,就给出了银行负债同步展期的真实案例: “1982年发作了拉美负债危急,其时8家最大的美国银行中的7家技能上资不抵债(无清偿本领),上千家其他金融机构情况非常糟糕。其时的美联储主席保罗·沃尔克(Pual Volcker)在危急发作的那天公布了‘冒充与耽搁’政策。沃尔克指示全部在墨西哥贷款凌驾100万美元的美国银行对已经到期的贷款举行展期,只管这个国家于1982年8月现实上已经停业。他还向银行包管,政府不会视那些贷款为不良贷款(只管它们是不良贷款),将银行从注销不良贷款的压力中解放了出来。这项政策保持了7年,从而给予美国银行重修资产负债表所必要的全部时间。” 效果呢,“沃尔克所接纳的特殊举措不但没有导致名誉紧缩或经济下滑,而且现实上美国纳税人险些没有负担当何本钱,只管美国绝大多数大银行资不抵债长达近7年之久。 ......究竟上,1982年和2009年的‘冒充与耽搁’政策不但没有花纳税人一分钱,而且对于维持经济运行功能是至关紧张的” 辜朝明之以是提到2009年,乃是由于美联储在应对2008年次贷危急时,开出的是险些千篇一律的药方。 而作为对照组的日本和欧洲,在应对负债危急时接纳的就是赵建老师发起的传统疗法,其预后结果与美国形成了光显的对照。实在,纵然是金融高度发达的美国,“负债讨厌”也是大众广泛的认知。辜朝明对“美国官员、学术界和投资银行家(并非贸易银行家)对1982年和2009年的‘冒充与耽搁’政策的无知”感到“令人震动”。 他写道,“于是,那些无知的官员和经济学家们继承做陈诉,评论日本(以及1997年亚洲钱币危急后的其他亚洲经济体),评论在银行危急中应当做什么,只管他们对于本身国家的危急一无所知”。本日,中国也有许多“无知的官员和经济学家们”正在做着同样的事。中国作为债务危急的厥后者,已经清晰知道了差别宏观对策的结果,另有须要把错误的处方重新试验一遍吗? 03. 地方债的性子 赵建老师文中的一个观点很有代表性。他以为,地方债是通过“地方当局平台发债让地方银行买”是“‘左手倒右手’不是真正的名誉”。这很大水平上是“置身事外”的学者的想象。纵然是地方银行,也不大概在没有足额的抵押品下恣意放贷。你可以说地方当局做假,虚估抵押品代价,但银行绝不大概“左手倒右手”创造负债。究竟上,在地皮市场没有垮掉之前,作为一级地皮市场的把持者,大部门地方当局是有富足的名誉的。我在当局工作时,就不止一次听到贸易银行诉苦厦门当局的负债“太守旧”。 当我们讨论地方债时,肯定要搞清晰到底负债危急是由哪种缘故原由所致:是没有形成资产?照旧抵押品贬值?地方债的真正题目是没有满意负债的第二个条件——资产不能带来正的净现金流。实际中,大部门地方债投向了公共底子办法(门路、隧道、桥梁、学校、公园、地铁……),这些巨大的资产所产生的常常性收入很少,大部门代价外溢到周边地皮上,假如人为打压房价或地价,全部者权益无法通过卖地充实接纳。 在盛行的地方债的叙事中,地方当局通常被形貌为一个“谋利者”的负面脚色。“各地方当局纷纷透支中心名誉,‘谁不透支谁亏损’......越来越多的经济体吸上了债务毒瘾——由于一旦尝到了债务端拉动经济的‘短平快’,就再也不想从资产端辛辛劳苦的积极了”。实在地方当局借债发展一样辛劳,乃至比不借债更辛劳。不但要征地拆迁,还要构造从规划到建立一系列工程。 那种以为“负债端的扩张,只必要管帐的分录和现金的调拨,就像凭空创造的一样,可以很快把资产负债表做大”的说法纯属书斋里的想象。你可以责怪地方当局投资效益差、形成的资产质量不高,但若因此否定下层工作的艰苦,则黑白常不老实的。要答复地方债在中国巨大的都会化历程中,到底是功大于过照旧过大于功,起首要扬弃“负债讨厌”带来的偏见,精确明白地方债的性子。 中国已往四十年工业化的乐成,很大水平上是创建在大规模的都会化底子上的。夸大这一点非常紧张。传统的观点以为是工业化动员都会化,都会化只是工业化的一个副产物,进而以为“只要银行贷款应该投到企业家手里,以便让他们把握‘凭空创造的购买力’来构造要素举行生产和创新”就能实现工业化。这套理论盛行甚广,但却是舍本逐末。究竟是,没有大规模都会化,工业化根本就不会发生。 这是由于当代生产/消耗存在的条件必要非常重的资产——你不能让每个企业都本身修路、修桥、发电、建立5G,你也不能让每个家庭本身办学校、开医院。这些都必要以公共产物的方式,通过团体消耗来摊薄本钱。而都会就是公共产物的聚集,提供这些公共产物的企业有一个专属的名字,叫做“当局”。只有当局提供了这些重资产,每个企业和家庭部分才气轻资产运行。否则有再多的“企业家精力”,也不能构筑当代企业的资产负债表,更不要说带来赵建老师所说的“谋划性现金流”了。 从第一天起,“当局”就不是“市场”的对立面,而是“市场”的焦点。作为一个企业,当局也肯定要服从资产负债表的束缚。由于公共服务是全部企业和家庭部分重资产的聚集,以是当局的资产负债表的创建,肯定必要极其巨大的融资。天下上只有少数国家可以或许实现高程度的都会化。中国在极短的时间完成云云高程度的都会底子办法,乃是“中国古迹”中最大的古迹,而这一古迹的绝大部门都是由地方当局完成的。 为什么中国的地方当局可以成为发展型当局,而其他国家的地方当局只能是服务型当局?导致这种差异的一个关键缘故原由在于,公共服务产生的代价,在中国大部门表现在地价上,而其他国家则表现在房产税中。而中国地方当局把持地皮一级市场的制度,使得这部门代价能以全部者权益的情势进入地方当局的资产负债表,为地方债天生提供必须的名誉。正因云云,一旦房地产市场崩盘,地方当局不但不能再大规模发债融资,其资产负债表也会一夜归零。思量到地方当局的资产和名誉规模,这一景象一旦发生,对经济造成的打击,绝非任何的企业停业可比。。 04. 地债转国债 实践证实中国的都会化模式非常乐成,但地方当局也因此积聚下巨大的负债。随着都会化增量地皮需求淘汰,通过出售地皮还债的难度也就越来越大,地方当局再难通过全部者权益实现资产负债表扩张。相反,一样平常性付出的快速增长,每每会通过赤字腐蚀当局的全部者权益,进而触发地方债危急。上述题目在根本上都是现行财税制度的产物,假如现有的财税制度稳定,在地方当局条理这一题目险些无解。办理这一题目必须把地方债置于更高的经济维度中才气找到脱困的办法。此中最经典的案例,就是汉密尔顿的“国债置换地债”。 独立战役后的美国积聚了大量的战役负债,此中,各州发行的纸币和债券高达2.09亿美元。假如新建立的联邦当局要求“各州的孩子,各州本身抱走”,美国地方当局的财务立刻就会停业。但美国没有走这条路。1789年美国联邦当局建立。1790年,第一任财长汉密尔顿提出国债换地债的“旋转门筹划”,即用新的联邦钱币替换严峻贬值的大陆币,用新的、限期较长的同一国债,替换原来各州、县的各项公债。 由于他发现,只要可以或许稳固地得到利钱,而且可以或许自由转让和流畅,许多国债持有者并不是很在乎国债的限期。如许一来,当短期国债即将到期时,就可以发行恒久国债来偿债。这也就是被赵建老师视作“纯粹的妖怪”的借新还旧庞氏模式的早期版本。效果有目共睹,此举不但创建起联邦当局的资产负债表,而且彻底办理了各州当局面对的停业危急。 为什么汉密尔顿可以用“国债置换地债”?一个关键的缘故原由就是独立战役后建立了有收税权的联邦当局。假如我们把联邦当局视作一个企业,为独立战役发行的债务,就可以看作是创造联邦当局的“投资”。各州众筹建立的“联邦当局”并不是无效益的资产,其“主业务务收入”联邦税收巨大而稳固。是各州的债务形成联邦当局的全部者权益。从联邦当局的资产负债表角度,汉密尔顿以国债来置换各州的债务是完全符合财政逻辑的。 帕特里克·博尔顿(Patrick Bolton)和黄海洲在《国家资源布局》("The Capital Structure of Nations")还发现,以税收为抵押的钱币就是证券化的当局全部者权益。用本币购买联邦当局的国债相称于股权融资。只要联邦当局这个“企业”有稳固的税收,债券的持有者就可以分享连续不停的分红。随着税收的增长,联邦当局可以发行更多的国债,央行也就可以通过购买国债发行更多美元,终极实现全部经济的钱币化。正是如许的内循环的积聚方式,使得美国摆脱对外部资源依靠,实现资源内生,进而从欧洲国家手中夺回钱币主权。 假如我们把中国的都会化比作美国的独立战役,都会化完成后的中心当局就像美国的独立战役后创建的联邦当局,地方债就相称于美国各州为了战役欠下的债务。“要想富,先修路”。这些地方债形成的不收费的底子办法外貌看上去没有直吸收益,但现实上都会变化为当局税收的增长。 按照1994年形成的央地分税制,中心当局在税收的分成中占的是大头。这就意味着中心没有投资却分享了地方当局的全部者权益。正是这种无形的财产转移,使得中心财务税收的增速多年来不停高于GDP增速,中心在总税收中的占比也远远高于在总投资中的占比。只要名誉向中心大规模转移而负债继承留在地方,地方债困难的就永久无解。 假如这个逻辑推理是对的,由中心当局接办部门地方债就不但不是“不道德的”,反而是都会化竣事后一定的政策选择;不但不“会让中国名誉和经济万劫不复”“造成巨大的活动性危急”,反而会创建强盛的国家资产负债表,并天生充足的钱币制止地方当局去负债一定导致的活动性不敷。没有中心当局接办地方债,地方当局就永久不大概摆脱“地皮财务”,中国经济也就不大概实现从“高速率增长”向“高质量发展”的转型。 特殊紧张的是,国债具有地方债所没有的创造钱币的功能,国债置换地方债的过程就是资助中国摆脱对美元的依靠,重新得到钱币主权的过程。趁便提一下,近来的一个热门讨论,就是央行和财务部谁应当是救市的主角。明确负债与名誉的关系后,就可以知道这实在是一个假题目。作为“末了贷款人”的既不是央行,也不是财务部,而是中心当局——财务负责创造名誉;央行负责创造债务,左右两手,缺一不可。 也正是由于1994年以后新增的税收没有形成中心的负债,中心当局不得不依托地方当局的负债,间接构筑本身的资产负债表。正如本文开头所讲,钱币是银行通过负债创造出来的——这种创造必须以名誉作抵押,详细做法就是银行购买高活动性的全部者权益。美国是联储购买国债,日本是央行购买股票,中国则是贸易银行持有不动产。在中国,由于负债端的缺失,央行不能直接创造钱币,而只能通过贸易银行间接投送本身的钱币政策,效果一定导致中心在宏观经济操控时出现传导停滞、左支右绌。 固然,我并不是发起中心立即接办全部地方债,由于地方债规模是云云之大,即便中心当局想接短期内也根本接不住。地方当局负债爆雷,很大水平上是抵押品出了题目。详细讲,就是房地产在一连的打压下丧失了活动性。只要房地产市场规复,许多地方债仍旧是可兑付的。只要中心制止打压房地产,大幅淘汰新增供地,许多地方债的抵押品是可以规复活动性的。房地产市场规复得越好,中心必要接办的负债就越少。这就是为什么必须先稳固房地产市场,才气给“国债置换地方债”赢得须要的时间。 05. 泡沫是否要“捅破” 我们再来看看被赵建老师说成是“纯粹的妖怪”的“第三还款本领”,也就是所谓的“筹资性现金流或借新还旧的庞氏模式为名誉底子形成的负债”。庞氏债务在金融里实在非常广泛,短债换长债、“扭曲操纵”、量化宽松......这些眼花缭乱的名词,本质上都是庞氏融资。从“庞氏骗局”这个更普通的名词里,就可以知道大众对这一融资模式广泛都是持至否定的态度。因此有须要对此中隐蔽的理论误区做一个澄清。由于这涉及到怎样答复“捅破泡沫”是否是一个去杠杆“好办法”如许一个实际题目。 庞氏循环本质上就是一个依赖不停高估全部者权益增长债务的过程。很显然,假如真实收益所支持的全部者权益稳定,通过高估全部者权益(名誉)形成的负债早晚都是要破的。题目是为什么各人都知道这一点,在实际中庞氏融资照旧家常便饭呢?而且不但企业如许做,国家乃至带头如许做(好比美国的国债)。这就必要我们精确明白“泡沫”的经济寄义。 在教科书里单一资源条件下,泡沫越大破碎的大概越大,这是毋庸置疑的。但假如我们脱离教科书进入真实的天下,就会发现单一资源的情况条件是不存在的。在资产负债表相互竞争的真实天下里,也存在着一个雷同“格雷欣法则”(劣币驱除良币)反知识征象——泡沫大的资源会驱除泡沫小的资源。 如果A、B两个企业有雷同的全部者权益都是10,但A的估值是10倍,而B只有5倍,则A得到的融资是100,B得到的融资是50,显然,B的泡沫比A小。假如A和B为了争取市场一起亏本杀价,谁能对峙到末了呢?显然是泡沫较高的A,由于当A和B同样亏损50时,B已经无力跟进了,只能倒闭并注销资产负债表。而此时把持了全部市场的A,只要把代价定得充足高,不但可以收回亏损的50,修复资产负债表,还可以将全部者权益扩大到20,从而将100的债务泡沫从10倍低落到5倍。 因此,A泡沫增长一定迫使B也要进步对本身全部者权益的估值。而庞氏融资就是不停高估全部者权益的过程。泡沫瓜代上升的效果,不是A、B都破碎,而是后破碎的一方攫取先破碎一方的全部全部者权益,从而修复本身的资产负债表。看似“饮鸩止渴、涸泽而渔”的庞氏融资,并非像平凡人以为的那样是“纯粹的妖怪”,而是在“劣名誉驱除良名誉”规则下资源竞争的天然选择。 企业云云,国家也是云云。乌克兰和俄罗斯就像是两个企业,不停增长军力、投入“无收益”可言的战役,从任何一方看都是庞氏循环。但两边为何照旧“不理智”地增长投入呢?就是由于能对峙到末了的一方能用失败一方的全部者权益覆盖战役付出。不但俄乌辩论是云云,全部国家间的战役在财政上都是庞氏循环。在非竞争的情况下“对经济阑珊的预期反而会引发股市大涨,这在以实体经济周期和企业根本面为主导的投资逻辑里是不大概的”。但在金融战的视角下,这种逻辑是完全大概的,计划自动捅破本身的泡沫来保全本身的资产,反而是不合逻辑的。 明白了庞氏循环的经济寄义后,就可答复前面的题目,自动捅破名誉泡沫是不是一个去杠杆的好办法?答案:不是!在某种意义上,捅破泡沫比任由泡沫本身破碎更不可取。中国和美国就是两个相互竞争的资产负债表,谁能对峙到末了,就看谁的名誉能对峙得更久。这也就是为什么美国也知道它的债务不可连续,股市不能涨上天,但却想尽各种办法维持泡沫不幻灭的缘故原由。 在三大名誉泉源(企业的股票、地方当局的房地产和中心当局的国债)中,美国的名誉重要来自国债和股市,中国的名誉重要来自房地产。就在中美两国进入最暴虐的决赛时,我们却自废武功,打爆地方当局的房地产市场,使巨大的地方债忽然失去名誉。假如坐拥巨大闲置国家书用的中心当局继承袖手观看,中国资产负债表先于美国瓦解就是一个没有牵挂的效果。 2008年时,中美两国使用环球化一起收割天下其他国家,此时大概还可以说“救美国,就是救中国”。但在美国与中国强力脱钩的配景下,假如央行继承去支持美国的国债,延缓其资产负债表爆表;假如中国最好的企业继承去美国上市,为已经高估的美国的股票市场充值,那么站在金融战的视角,这些就不是在“救中国”,而是变相地“资敌”。 中国房地产泡沫不可连续这一点没错,但美国的国债和股票市场也同样挣扎在泡沫破碎的边沿。“国债置换地债”固然不能带来真实的财产增长,但只要中国“负债”不忽然灭失,中国的经济就另有翻盘的盼望。“末了的胜利,每每在于再对峙一下的积极之中”。 |